Apresentação

Alguns Conceitos do Produto

Ópticas de cálculo do valor da produção:

- Óptica do Produto permite-nos conhecer o valor do produto por sector institucional e/ou sector da actividade.

- Óptica do Rendimento permite-nos conhecer o valor atribuído a cada um dos factores intervenientes no processo produtivo.

- Óptica da Despesa permite-nos conhecer o valor gasto pelos diferentes sectores institucionais.

Óptica do Produto

- Método dos valores acrescentados:

PIB pm = Somatório dos Valores Acrescentados + impostos indirectos – subsídios à exploração

- Método dos produtos finais:

PIB = Somatório dos consumos finais

Produto

Líquido = Produto

Bruto – Consumo de capital fixo

Produto

Nacional = Produto

Interno + Saldo dos rendimentos do trabalho, da propriedade e da empresa com o Resto do Mundo

onde, SRRM:

Saldo dos rendimentos com o Resto do Mundo = Rendimentos

recebidos do resto do mundo - Rendimentos

pagos ao resto do mundo

Índice de Preços implícitos no PIB = PIB a

preços correntes / PIB a

preços constantes * 100

Exercício

VAB a preços de base = Somatório dos Valores Acrescentados dos ramos de actividade

PIB a preços de mercado = VAB a preços de base + Impostos líquidos de subsídios sobre os produtos

Óptica do Rendimento

Rendimento Nacional = remunerações do trabalho + excedente do bruto de exploração + impostos líquidos de subsídios sobre a produção e a importação

Rendimento Nacional = Produto Interno Bruto + Rendimentos Primários recebidos do resto do mundo – Rendimentos Primários pagos ao resto do mundo

Rendimentos Primários recebidos do (pagos ao) resto do mundo = Remunerações recebidas do (pagas ao) resto do mundo + Impostos sobre a produção e importação recebidos do (pagos ao) resto do mundo + Subsídios recebidos (pagos) ao resto do mundo + Rendimentos de propriedade recebidos do (pagos ao) resto do resto do mundo

PNB = Rendimento Nacional

PIB a preços de mercado = Remunerações + Excedente Bruto de Exploração/Rend.Misto + Impostos líquidos de subsídios

Rendimento Disponível Bruto

RDB = RDL + Consumo de capital fixo

RDB = PIBpm + Rendimentos primários recebidos do Resto do Mundo - Rendimentos primários pagos ao Resto do Mundo + Transferências correntes recebidas do Resto do Mundo - Transferências correntes pagas ao Resto do Mundo

Capacidade (+) / necessidade (-) líquida de financiamento = Poupança líquida + Transferências de capital líquidas - Formação de capital

Poupança líquida = Rendimento disponível líquido - Despesa de consumo final

Transferências de capital líquidas = Transferências de capital recebidas do Resto do Mundo - Transferências de capital pagas ao Resto do Mundo

Formação de capital = Formação bruta de capital + Aquisições líquidas de cessões de ativos não-financeiros não produzidos - Consumo de capital fixo

Rendimento disponível bruto das famílias = Remunerações dos empregados + Excedente Bruto de Exploração + Rendimentos de Propriedade + Outras Transferências Correntes - Impostos Correntes Sobre o Rendimento, Património, etc. - Contribuições Sociais + Prestações Sociais

Rendimento disponível dos particulares = Remunerações do trabalho + Transferências internas + Transferências externas + Rendimentos de empresa e propriedade - Impostos directos - Contribuições para a Segurança Social

Óptica da Despesa

Procura Interna = Consumo Privado + Consumo Público + Investimento

Investimento = Formação Bruta de Capital Fixo + Variação de Existências

Procura Externa = Exportações de bens e de serviços

Procura Global = Procura Interna + Procura Externa

PIB pm = Procura Global - Importações

PIB pm = Consumo Privado + Consumo Público + Formação Bruta de Capital Fixo + Variação de Existências + Exportações - Importações

Isto é:

Despesa de consumo final = Despesa de consumo final das famílias residentes + Despesa de consumo final das ISFLSF + Despesa de consumo final das administrações públicas

Formação bruta de capital = Formação bruta de capital fixo + Variação de existências + Aquisições líquidas de cessões de objectos de valor

Procura interna = Despesa de consumo final + Formação bruta de capital

Procura externa líquida = Exportações de bens (FOB) e serviços - Importações de bens (FOB) e serviços

PIB a preços de mercado = Procura interna + Procura externa líquida

Note ainda que:

Despesa Interna = PIBpm

Despesa Nacional = PNBpm

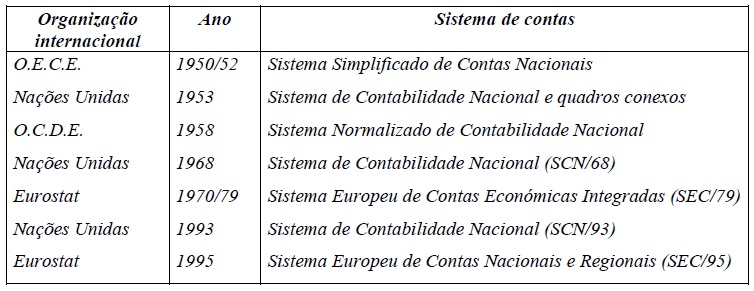

Outros formulários de Contabilidade Nacional

FICHEIRO: CONTAS NACIONAIS ANUAIS (BASE 2016) 2020 (final) e 2021 (provisório), 23 de Setembro de 2022 *

DRIVE *

INE

FICHEIRO: CONTAS NACIONAIS ANUAIS (BASE 2016) 2021 (final) e 2022 (provisório), 22 de Setembro de 2023 *

DRIVE *

INE

1. Consultando o ficheiro acima, (ou apenas

estas 3 folhas)

apresenta graficamente para 2022, os pesos das diversas componentes do PIB e as fórmulas que as relacionam:

a) PIB a preços de mercado pela óptica da produção - Quadro A.1.4.4.1.

b) PIB a preços de mercado pela óptica do rendimento - Quadro A.1.3.4.1.

c) PIB a preços de mercado pela óptica da despesa - Quadro A.1.2.5.1.

2.

Indica as fórmulas da Contabilidade Nacional integradas em:

a) 1. a)

b) 1. b)

c) 1. c)

3. Construindo um Gráfico conveniente:

a)

Analisa os sectores de actividade que mais contribuíram para o PIB.

b)

Analisa a repartição do rendimento.

c)

Analisa a importância das diversas componentes da despesa no PIB.

4.

Explica a utilidade de calcular o mesmo agregado de três modos diferentes.

PREVIEW2019 *

Preview2021 *

Preview1995-2022 *

Preview2022