17 de Outubro, Dia Internacional para a Erradicação da Pobreza. Lê a apresentação e o texto que se encontram no post acima.

A pobreza é uma fatalidade das sociedades ou um dos resultados da sua organização e funcionamento. Justifica.

SWAP - O CROMO REPETIDO E O ÚLTIMO CROMO DA CADERNETA

Parece um conceito complicado, mas na verdade é muito mais simples e ancestral do que se pensa. O contrato swap é, com toda a probabilidade, uma das expressões mais usadas nos últimos meses e no contexto em que actualmente o mencionamos, envolve milhões. Muitos milhões de euros que os portugueses terão de pagar.

Mas afinal o que são estes instrumentos complicados chamados swap? Na verdade são simples e todos nós já os realizamos.

I. Troca de cromos

Quase todos nós fizemos colecções de cromos. Comprávamos umas saquetas com 5 cromos que colávamos numa caderneta, no seu respectivo local assinalado pelo número do cromo. Por ser uma questão de sorte e azar, tínhamos sempre cromos repetidos e outros em falta. Aqueles cuja falta mais se sentia, na respectiva comunidade de coleccionadores, eram mesmo conhecidos como os cromos difíceis, transformando-se por vezes em verdadeiras raridades.

Vamos agora supor que a caderneta tinha 150 cromos e que os 5 cromos eram colocados nas saquetas com igual probabilidade. Se comprássemos 150 cromos (30 saquetas), em média só conseguíamos 95 cromos diferentes (e 55 repetidos). Se duplicássemos o número de cromos, em média ainda nos ficavam a faltar 20 cromos. Precisávamos comprar 160 saquetas (800 cromos) para termos uma probabilidade de 50%, de conseguir preencher toda a caderneta.

E por isso surgiu a necessidade de fazermos “swap’s” de cromos.

Acabar a caderneta era um desespero. Como na nossa escola, normalmente, vários colegas faziam a mesma colecção, era muito mais provável que alguém tivesse repetido o cromo que nos faltava e que a alguém fizesse falta o cromo que tínhamos repetido. Então, coleccionar cromos era uma forma de socializar e pela troca todos ficavam a ganhar.

Como os cromos são um problema estatístico, quanto maior fosse o conjunto de pessoas a trocar, menos cromos cada um teria que comprar para conseguir preencher a caderneta.

Quando trocávamos um cromo repetido por outro que também tínhamos repetido ou um cromo único por outro cromo de que não tínhamos nenhum, não melhorávamos mas fazíamos um favor ao nosso amigo. O que ninguém fazia era trocar um cromo único por outro de que já tinha vários exemplares porque dessa forma piorava a situação da sua colecção.

Contudo, dependendo do número de exemplares repetidos que estivessem dispostos a dar-nos poderíamos equacionar a troca por um exemplar único. Imaginemos então que alguém nos oferecia 10 cromos que tínhamos repetidos por troca de um de que tínhamos apenas um exemplar. É a especulação aplicada ao mundo dos cromos. De facto, nós não precisávamos nem queríamos aqueles cromos para a nossa colecção.

Apenas aceitávamos a troca para especular novas trocas no futuro ou noutra escola onde o eventual mix de cromos fosse diferente. Antecipávamos como provável, não só conseguir recuperar o cromo que estávamos a perder como ainda obter vários outros que actualmente não tínhamos.

Especular é ver no futuro, prever o que vai acontecer. Naturalmente que ninguém consegue prever o futuro com certeza... absoluta.

II. Dos cromos para os SWAP's Financeiros

Em finanças, um swap (em português, permuta) é uma operação em que há troca de posições quanto ao risco e rentabilidade. O contrato de troca pode ter como objecto moedas, commodities, activos financeiros, ou até cromos.

Os swap’s mais comuns são:

swap de taxa de juros: troca da taxa de juros fixos por juros variáveis ou pós-fixados;

swap cambial: troca de taxa de variação cambial (variação do preço do dólar) por taxa de juros pós-fixados.

Também conhecida como hedge cambial (cobertura de risco), o swap cambial é uma operação de câmbio em que há simultaneamente a compra e a venda de moedas. Para entender a necessidade de um contrato de swap, vejamos o exemplo:

1. A empresa A é uma exportadora, que tem receitas em dólares e dívidas em moeda local, corrigidas por juros variáveis. Esta empresa quer trocar o risco cambial (relativo à variação do dólar) pelo risco de juros, ou seja, o seu objectivo no contrato de swap é de protecção contra riscos cambiais.

2. A empresa B é retalhista nacional importadora, cujas dívidas são indexadas ao dólar e cujas receitas - em moeda local - são aplicadas no mercado e remuneradas a uma taxa de juros variável. Esta empresa quer justamente o oposto: trocar o seu risco referente à variação da taxa de juros, pelo risco cambial.

Estas duas empresas podem, então, fazer um contrato de swap, com intermediação de uma instituição financeira, para fazer a troca.

É possível também que o contrato de swap envolva apenas uma empresa e um banco. No caso da empresa exportadora, o banco assumiria o risco do dólar e, em troca, o exportador pagaria juros à taxa EONIA (1), por exemplo.

Outra operação muito comum é a de quem tem uma dívida com vencimento futuro e quer evitar o risco de uma subida dos juros. Nessa situação o devedor procura um banco, que aceita a troca da taxa variável por uma taxa fixa e assume o respectivo risco, mas, também cobrará uma taxa de juros um pouco mais alta do que a de mercado, para neutralizar o risco que assume.

SWAP’s de Obrigações por Acções

Outro swap muito recorrente é a troca de uma obrigação por uma acção de uma mesma empresa.

A obrigação tem remuneração fixa (cupão) e um pagamento final enquanto que a acção tem direitos de voto na gestão da empresa e uma quota-parte dos lucros (dividendo) variável de ano para ano, podendo existir ou não dependendo da performance financeira da empresa. Se a empresa for vendida ou liquidada, o accionista recebe uma percentagem do valor da empresa, correspondente à sua participação social. Em caso de falência, a obrigação tem prioridade no pagamento relativamente às acções.

Em suma, e como a obrigação tem menor risco, a remuneração das obrigações é, em termos médios, menor que a quota-parte dos lucros correspondente a cada acção – dividendo - havendo uma equação que torna os dois activos equivalentes:

Obrigação (- Remuneração; - Risco) <=> Acção (+ Remuneração; + Votos; + Risco)

Daí que um investidor mais tradicional tende a investir as suas poupanças em obrigações enquanto um investidor mais agressivo irá fazê-lo em acções.

Imaginemos que dois irmãos têm a receber uma herança constituída por 20.000 € distribuídos em partes iguais por acções e obrigações da mesma empresa.

Um dos herdeiros, como é muito conservador, troca os seus 5.000 € de acções pelos 5.000 € de obrigações do seu irmão que por ser muito mais agressivo, aceita esse swap. Assim o irmão conservador obtém a maior tranquilidade e grau de certeza que pretendia enquanto o irmão, mais destemido e empreendedor, conseguiu o seu objectivo de participar activamente na gestão da própria empresa e por essa via influenciar os resultados da mesma (ainda que incertos, mas nos quais participará).

Ambos os irmãos ficaram a ganhar com o swap, dadas as características diferentes de cada uma das suas personalidades.

Agora imaginemos que estes irmãos são ambos especuladores. Como nenhum dos dois quer verdadeiramente as acções, acordam entre si a troca de apenas 1.000 € de obrigações pela totalidade das acções do outro (5.000 €). Apesar deste irmão que fica com a totalidade das acções, não as pretender para nada, aceita a troca por acreditar (especular) que vai conseguir trocar os 10.000 € de acções (as suas e as do seu irmão) por 3.000 € de obrigações de um dos primos também herdeiro. No final, pensa ficar com 7.000 € de obrigações contra os 6.000 € com que o seu irmão ficou. Especulador é aquele que realiza uma troca não com o fim de ficar melhor no imediato, mas com o intuito de no futuro realizar outra troca e, finalmente, ficar melhor.

SWAP’s de moedas – Libras vs. Euros

Pensemos no exemplo de duas empresas de calçado totalmente idênticas, A e B, mas em que a empresa A tem clientes ingleses (recebe em Libras) e compra peles em França (paga em Euros) enquanto a empresa B tem clientes em França (recebe em Euros) e compra peles em Inglaterra (paga em Libras).

Enquanto a cotação se mantiver estável, a empresa A tem um lucro de 1.000 €, igual ao da empresa B. Porém, se houver uma desvalorização da Libra, a empresa A verá o seu lucro diminuir podendo até ir à falência enquanto a empresa B verá a sua margem aumentar. Num cenário inverso, de desvalorização do Euro, passar-se-á exactamente o contrário, ou seja, a empresa B poderá ir à falência enquanto a empresa A terá ganhos consideráveis.

Para diminuírem este risco que recai sobre ambas, as empresas A e B podem trocar reciprocamente, as suas receitas, em Libras e em Euros, de forma a que, qualquer que seja a cotação entre as moedas, ambas tenham sempre um lucro de 1.000€ e nenhuma vá à falência.

Esta troca parece boa! Parece e é boa porque mantém o lucro esperado (em termos médios) e reduz o risco. Se antes a situação oscilava entre muito lucro e a possível falência, com a troca, o lucro será sempre razoavelmente positivo.

Mas cuidado com as aparências!!!

O gestor que fez esta troca é competente porque reduziu um risco efetivo. Contudo, vamos supor que, decorridos uns meses, a Libra valorizou. A empresa A e a empresa B vão continuar a ter um lucro de 1.000 € mas agora surgem vozes na empresa A contra o negócio. Só agora, depois de se saber que a Libra valorizou, é que se torna fácil criticar o negócio feito:

- Era por demais evidente que a Libra ia valorizar.

- Se o dr. não tivesse feito a troca, estávamos com um lucro de 3.000 €.

- Está despedido porque o seu swap causou-nos perdas potenciais de 2.000 €.

Se a avaliação de um contrato de swap – qualquer que ele seja – for efectuado desta forma - mesmo um contrato bem feito (porque reduz drasticamente o risco do negócio ou da empresa) tem sempre probabilidade de vir a ser considerado ruinoso. No futuro. Quando este (o futuro) já é conhecido. Porque em rigor aquilo que um swap faz é trocar a incerteza (do e no futuro) pela segurança. Daí que a pertinência e o mérito de um contrato swap não possam ser julgados a posteriori mas apenas em referência ao momento em que foi feito e com a informação disponível nessa mesma altura.

SWAP’s de taxa de juro – Variável vs. Fixa

Se contraiu nos últimos anos um crédito à habitação, esse empréstimo tem provavelmente por base uma taxa de juro variável que sobe ou desce consoante a variação da EURIBOR (2).

Agora imagine que acredita que os juros vão subir muito nos próximos anos – o melhor seria fixar essa taxa e travar essa subida. É exatamente isso que um contrato de swap permite. Neste caso, a taxa de juro variável é trocada por uma taxa de juro fixa.

O pior é se, ao contrário do que pensava, as taxas de juro em vez de subirem, descerem. Então nesse caso fica a pagar o valor fixo, muito superior ao juro variável. Imagine 5%, quando no mercado o preço do dinheiro já só custa 2%.

O risco aumenta quando se fazem contratos de muito longo prazo uma vez que é muito difícil antecipar qual vai ser a taxa de juro de mercado daqui a tantos anos.

Esta é a principal razão pela qual, a oferta habitual de uma instituição de crédito, relativamente a empréstimos de longo prazo, recai sempre sobre opções de taxa variável. A taxa de juro do contrato será sempre o indexante – por exemplo a EURIBOR (2) - mais uma margem real, spread (3). Se por exemplo, esse spread for de 3 pontos percentuais, e daqui a 20 anos a EURIBOR (2) for de 1%/ano, a taxa de juro será 4%/ano mas se a EURIBOR (2) for de 10%/ano, a taxa de juro será 13%/ano.

III. Quando o devedor quer mesmo uma prestação fixa

Contudo, o devedor teme que uma taxa de juro variável, que implica uma prestação igualmente variável o possa colocar numa situação em que, algures no futuro, não tenha rendimento suficiente para a pagar.

O devedor tentará então negociar com a instituição de crédito, a fixação da taxa de juro do seu empréstimo.

E foi isto que aconteceu com centenas de empresas privadas que recorreram a este mecanismo para cobrirem os riscos de uma subida desenfreada da EURIBOR (2) bem como com as empresas públicas cujos contratos swap são agora discutidos.

Em teoria, num cenário de subida de taxas, os swap’s protegem o cliente, compensando-o do aumento dos juros enquanto num cenário de descida das taxas – aquele que se veio a verificar - o contrato protege a instituição financeira, já que é o cliente que paga a diferença entre a taxa fixada e a real. São apontados desequilíbrios entre a exposição efectiva de cada uma das partes na medida em que, as empresas ficaram literalmente expostas ao risco da descida da taxa enquanto o risco das instituições de crédito sai bastante atenuado pelo recurso a instrumentos financeiros – derivados - que lhes permitem esbater e minimizar os impactos de uma eventual subida das taxas. Por isso, o risco é potencialmente mais elevado para as empresas do que para as instituições financeiras. No caso de algumas das empresas públicas, os riscos associados a alguns dos produtos que contratualizaram são ainda maiores porque, apesar de serem swap´s, trata-se de instrumentos de especulação. Alguns destes contratos são muito complexos, estando dependentes de variáveis como a evolução da cotação do petróleo ou a variação do euro face ao dólar. Diminuir o risco não tem mal nenhum. Não devem as empresas públicas, à semelhança das privadas, poder minimizar o risco de taxa de juro através da celebração de contratos de swap? Vamos supor que existe um consenso de que as empresas públicas devem ser geridas como as empresas privadas em termos financeiros. Então, reduzir o risco trocando taxas de juro variáveis por taxas de juro fixas pode não ter mal nenhum. Pelo que não há nada de negativo em realizar swap´s que diminuem o risco das empresas. Mesmo que agora pudessem ser feitos de forma mais vantajosa, o agora não é o então.

Se existiram excessos – e sabemos agora que alguns dos contratos de swap que foram feitos por empresas públicas, foram utilizados como instrumentos de financiamento e outros com estruturas especulativas – então devemos reflectir sobre tema, aprender com os erros do passado e evitar que se repitam.

A polémica que se gerou em torno dos swap´s, acabou por se transformar num debate exclusivamente político, com argumentos a serem utilizados como arremessos partidários e não propriamente com genuíno intuito de esclarecer.

Estes resolvem-se com legislação e regulamentação clara sobre a autonomia ou os limites que à mesma se devem colocar, na esfera da gestão das empresas públicas.

O que parece um verdadeiro contra senso é que a utilização de uma ferramenta que pretende reforçar certeza à gestão empresarial, tenha desencadeado uma onda de intranquilidade política e social.

O que também não é correta é a tentativa de diabolizar o swap que é um instrumento financeiro antigo, necessário, regulamentado e tendencialmente neutro. Neste caso como em muitos outros semelhantes, o mal não está na ferramenta, mas na sua utilização. Desde o mais sofisticado contrato financeiro, à simples troca de cromos.

Notas:

(1) EÓNIA – Euro OverNight Index Average - taxa de juros média contra a qual um grupo representativo de bancos europeus contrai empréstimos mutuamente em euros, com duração de 1 dia. A Eonia é considerada como a taxa Euribor overnight europeia.

(2) EURIBOR - European Interbank Offered Rate - taxa média dos empréstimos interbancários, contratados sem garantia. O cálculo considera as taxas dos 57 principais bancos europeus e exclui os valores extremos - os 15% mais altos e os 15% mais baixos.

(3) SPREAD - Valor percentual que os bancos aplicam a uma taxa de referência e que pode ser considerado como a margem de ganho do banco.

Mas afinal o que são estes instrumentos complicados chamados swap? Na verdade são simples e todos nós já os realizamos.

I. Troca de cromos

Quase todos nós fizemos colecções de cromos. Comprávamos umas saquetas com 5 cromos que colávamos numa caderneta, no seu respectivo local assinalado pelo número do cromo. Por ser uma questão de sorte e azar, tínhamos sempre cromos repetidos e outros em falta. Aqueles cuja falta mais se sentia, na respectiva comunidade de coleccionadores, eram mesmo conhecidos como os cromos difíceis, transformando-se por vezes em verdadeiras raridades.

Vamos agora supor que a caderneta tinha 150 cromos e que os 5 cromos eram colocados nas saquetas com igual probabilidade. Se comprássemos 150 cromos (30 saquetas), em média só conseguíamos 95 cromos diferentes (e 55 repetidos). Se duplicássemos o número de cromos, em média ainda nos ficavam a faltar 20 cromos. Precisávamos comprar 160 saquetas (800 cromos) para termos uma probabilidade de 50%, de conseguir preencher toda a caderneta.

E por isso surgiu a necessidade de fazermos “swap’s” de cromos.

Acabar a caderneta era um desespero. Como na nossa escola, normalmente, vários colegas faziam a mesma colecção, era muito mais provável que alguém tivesse repetido o cromo que nos faltava e que a alguém fizesse falta o cromo que tínhamos repetido. Então, coleccionar cromos era uma forma de socializar e pela troca todos ficavam a ganhar.

Como os cromos são um problema estatístico, quanto maior fosse o conjunto de pessoas a trocar, menos cromos cada um teria que comprar para conseguir preencher a caderneta.

Quando trocávamos um cromo repetido por outro que também tínhamos repetido ou um cromo único por outro cromo de que não tínhamos nenhum, não melhorávamos mas fazíamos um favor ao nosso amigo. O que ninguém fazia era trocar um cromo único por outro de que já tinha vários exemplares porque dessa forma piorava a situação da sua colecção.

Contudo, dependendo do número de exemplares repetidos que estivessem dispostos a dar-nos poderíamos equacionar a troca por um exemplar único. Imaginemos então que alguém nos oferecia 10 cromos que tínhamos repetidos por troca de um de que tínhamos apenas um exemplar. É a especulação aplicada ao mundo dos cromos. De facto, nós não precisávamos nem queríamos aqueles cromos para a nossa colecção.

Apenas aceitávamos a troca para especular novas trocas no futuro ou noutra escola onde o eventual mix de cromos fosse diferente. Antecipávamos como provável, não só conseguir recuperar o cromo que estávamos a perder como ainda obter vários outros que actualmente não tínhamos.

Especular é ver no futuro, prever o que vai acontecer. Naturalmente que ninguém consegue prever o futuro com certeza... absoluta.

II. Dos cromos para os SWAP's Financeiros

Em finanças, um swap (em português, permuta) é uma operação em que há troca de posições quanto ao risco e rentabilidade. O contrato de troca pode ter como objecto moedas, commodities, activos financeiros, ou até cromos.

Os swap’s mais comuns são:

swap de taxa de juros: troca da taxa de juros fixos por juros variáveis ou pós-fixados;

swap cambial: troca de taxa de variação cambial (variação do preço do dólar) por taxa de juros pós-fixados.

Também conhecida como hedge cambial (cobertura de risco), o swap cambial é uma operação de câmbio em que há simultaneamente a compra e a venda de moedas. Para entender a necessidade de um contrato de swap, vejamos o exemplo:

1. A empresa A é uma exportadora, que tem receitas em dólares e dívidas em moeda local, corrigidas por juros variáveis. Esta empresa quer trocar o risco cambial (relativo à variação do dólar) pelo risco de juros, ou seja, o seu objectivo no contrato de swap é de protecção contra riscos cambiais.

2. A empresa B é retalhista nacional importadora, cujas dívidas são indexadas ao dólar e cujas receitas - em moeda local - são aplicadas no mercado e remuneradas a uma taxa de juros variável. Esta empresa quer justamente o oposto: trocar o seu risco referente à variação da taxa de juros, pelo risco cambial.

Estas duas empresas podem, então, fazer um contrato de swap, com intermediação de uma instituição financeira, para fazer a troca.

É possível também que o contrato de swap envolva apenas uma empresa e um banco. No caso da empresa exportadora, o banco assumiria o risco do dólar e, em troca, o exportador pagaria juros à taxa EONIA (1), por exemplo.

Outra operação muito comum é a de quem tem uma dívida com vencimento futuro e quer evitar o risco de uma subida dos juros. Nessa situação o devedor procura um banco, que aceita a troca da taxa variável por uma taxa fixa e assume o respectivo risco, mas, também cobrará uma taxa de juros um pouco mais alta do que a de mercado, para neutralizar o risco que assume.

SWAP’s de Obrigações por Acções

Outro swap muito recorrente é a troca de uma obrigação por uma acção de uma mesma empresa.

A obrigação tem remuneração fixa (cupão) e um pagamento final enquanto que a acção tem direitos de voto na gestão da empresa e uma quota-parte dos lucros (dividendo) variável de ano para ano, podendo existir ou não dependendo da performance financeira da empresa. Se a empresa for vendida ou liquidada, o accionista recebe uma percentagem do valor da empresa, correspondente à sua participação social. Em caso de falência, a obrigação tem prioridade no pagamento relativamente às acções.

Em suma, e como a obrigação tem menor risco, a remuneração das obrigações é, em termos médios, menor que a quota-parte dos lucros correspondente a cada acção – dividendo - havendo uma equação que torna os dois activos equivalentes:

Obrigação (- Remuneração; - Risco) <=> Acção (+ Remuneração; + Votos; + Risco)

Daí que um investidor mais tradicional tende a investir as suas poupanças em obrigações enquanto um investidor mais agressivo irá fazê-lo em acções.

Imaginemos que dois irmãos têm a receber uma herança constituída por 20.000 € distribuídos em partes iguais por acções e obrigações da mesma empresa.

Um dos herdeiros, como é muito conservador, troca os seus 5.000 € de acções pelos 5.000 € de obrigações do seu irmão que por ser muito mais agressivo, aceita esse swap. Assim o irmão conservador obtém a maior tranquilidade e grau de certeza que pretendia enquanto o irmão, mais destemido e empreendedor, conseguiu o seu objectivo de participar activamente na gestão da própria empresa e por essa via influenciar os resultados da mesma (ainda que incertos, mas nos quais participará).

Ambos os irmãos ficaram a ganhar com o swap, dadas as características diferentes de cada uma das suas personalidades.

Agora imaginemos que estes irmãos são ambos especuladores. Como nenhum dos dois quer verdadeiramente as acções, acordam entre si a troca de apenas 1.000 € de obrigações pela totalidade das acções do outro (5.000 €). Apesar deste irmão que fica com a totalidade das acções, não as pretender para nada, aceita a troca por acreditar (especular) que vai conseguir trocar os 10.000 € de acções (as suas e as do seu irmão) por 3.000 € de obrigações de um dos primos também herdeiro. No final, pensa ficar com 7.000 € de obrigações contra os 6.000 € com que o seu irmão ficou. Especulador é aquele que realiza uma troca não com o fim de ficar melhor no imediato, mas com o intuito de no futuro realizar outra troca e, finalmente, ficar melhor.

SWAP’s de moedas – Libras vs. Euros

Pensemos no exemplo de duas empresas de calçado totalmente idênticas, A e B, mas em que a empresa A tem clientes ingleses (recebe em Libras) e compra peles em França (paga em Euros) enquanto a empresa B tem clientes em França (recebe em Euros) e compra peles em Inglaterra (paga em Libras).

Enquanto a cotação se mantiver estável, a empresa A tem um lucro de 1.000 €, igual ao da empresa B. Porém, se houver uma desvalorização da Libra, a empresa A verá o seu lucro diminuir podendo até ir à falência enquanto a empresa B verá a sua margem aumentar. Num cenário inverso, de desvalorização do Euro, passar-se-á exactamente o contrário, ou seja, a empresa B poderá ir à falência enquanto a empresa A terá ganhos consideráveis.

Para diminuírem este risco que recai sobre ambas, as empresas A e B podem trocar reciprocamente, as suas receitas, em Libras e em Euros, de forma a que, qualquer que seja a cotação entre as moedas, ambas tenham sempre um lucro de 1.000€ e nenhuma vá à falência.

Esta troca parece boa! Parece e é boa porque mantém o lucro esperado (em termos médios) e reduz o risco. Se antes a situação oscilava entre muito lucro e a possível falência, com a troca, o lucro será sempre razoavelmente positivo.

Mas cuidado com as aparências!!!

O gestor que fez esta troca é competente porque reduziu um risco efetivo. Contudo, vamos supor que, decorridos uns meses, a Libra valorizou. A empresa A e a empresa B vão continuar a ter um lucro de 1.000 € mas agora surgem vozes na empresa A contra o negócio. Só agora, depois de se saber que a Libra valorizou, é que se torna fácil criticar o negócio feito:

- Era por demais evidente que a Libra ia valorizar.

- Se o dr. não tivesse feito a troca, estávamos com um lucro de 3.000 €.

- Está despedido porque o seu swap causou-nos perdas potenciais de 2.000 €.

Se a avaliação de um contrato de swap – qualquer que ele seja – for efectuado desta forma - mesmo um contrato bem feito (porque reduz drasticamente o risco do negócio ou da empresa) tem sempre probabilidade de vir a ser considerado ruinoso. No futuro. Quando este (o futuro) já é conhecido. Porque em rigor aquilo que um swap faz é trocar a incerteza (do e no futuro) pela segurança. Daí que a pertinência e o mérito de um contrato swap não possam ser julgados a posteriori mas apenas em referência ao momento em que foi feito e com a informação disponível nessa mesma altura.

SWAP’s de taxa de juro – Variável vs. Fixa

Se contraiu nos últimos anos um crédito à habitação, esse empréstimo tem provavelmente por base uma taxa de juro variável que sobe ou desce consoante a variação da EURIBOR (2).

Agora imagine que acredita que os juros vão subir muito nos próximos anos – o melhor seria fixar essa taxa e travar essa subida. É exatamente isso que um contrato de swap permite. Neste caso, a taxa de juro variável é trocada por uma taxa de juro fixa.

O pior é se, ao contrário do que pensava, as taxas de juro em vez de subirem, descerem. Então nesse caso fica a pagar o valor fixo, muito superior ao juro variável. Imagine 5%, quando no mercado o preço do dinheiro já só custa 2%.

O risco aumenta quando se fazem contratos de muito longo prazo uma vez que é muito difícil antecipar qual vai ser a taxa de juro de mercado daqui a tantos anos.

Esta é a principal razão pela qual, a oferta habitual de uma instituição de crédito, relativamente a empréstimos de longo prazo, recai sempre sobre opções de taxa variável. A taxa de juro do contrato será sempre o indexante – por exemplo a EURIBOR (2) - mais uma margem real, spread (3). Se por exemplo, esse spread for de 3 pontos percentuais, e daqui a 20 anos a EURIBOR (2) for de 1%/ano, a taxa de juro será 4%/ano mas se a EURIBOR (2) for de 10%/ano, a taxa de juro será 13%/ano.

III. Quando o devedor quer mesmo uma prestação fixa

Contudo, o devedor teme que uma taxa de juro variável, que implica uma prestação igualmente variável o possa colocar numa situação em que, algures no futuro, não tenha rendimento suficiente para a pagar.

O devedor tentará então negociar com a instituição de crédito, a fixação da taxa de juro do seu empréstimo.

E foi isto que aconteceu com centenas de empresas privadas que recorreram a este mecanismo para cobrirem os riscos de uma subida desenfreada da EURIBOR (2) bem como com as empresas públicas cujos contratos swap são agora discutidos.

Em teoria, num cenário de subida de taxas, os swap’s protegem o cliente, compensando-o do aumento dos juros enquanto num cenário de descida das taxas – aquele que se veio a verificar - o contrato protege a instituição financeira, já que é o cliente que paga a diferença entre a taxa fixada e a real. São apontados desequilíbrios entre a exposição efectiva de cada uma das partes na medida em que, as empresas ficaram literalmente expostas ao risco da descida da taxa enquanto o risco das instituições de crédito sai bastante atenuado pelo recurso a instrumentos financeiros – derivados - que lhes permitem esbater e minimizar os impactos de uma eventual subida das taxas. Por isso, o risco é potencialmente mais elevado para as empresas do que para as instituições financeiras. No caso de algumas das empresas públicas, os riscos associados a alguns dos produtos que contratualizaram são ainda maiores porque, apesar de serem swap´s, trata-se de instrumentos de especulação. Alguns destes contratos são muito complexos, estando dependentes de variáveis como a evolução da cotação do petróleo ou a variação do euro face ao dólar. Diminuir o risco não tem mal nenhum. Não devem as empresas públicas, à semelhança das privadas, poder minimizar o risco de taxa de juro através da celebração de contratos de swap? Vamos supor que existe um consenso de que as empresas públicas devem ser geridas como as empresas privadas em termos financeiros. Então, reduzir o risco trocando taxas de juro variáveis por taxas de juro fixas pode não ter mal nenhum. Pelo que não há nada de negativo em realizar swap´s que diminuem o risco das empresas. Mesmo que agora pudessem ser feitos de forma mais vantajosa, o agora não é o então.

Se existiram excessos – e sabemos agora que alguns dos contratos de swap que foram feitos por empresas públicas, foram utilizados como instrumentos de financiamento e outros com estruturas especulativas – então devemos reflectir sobre tema, aprender com os erros do passado e evitar que se repitam.

A polémica que se gerou em torno dos swap´s, acabou por se transformar num debate exclusivamente político, com argumentos a serem utilizados como arremessos partidários e não propriamente com genuíno intuito de esclarecer.

Estes resolvem-se com legislação e regulamentação clara sobre a autonomia ou os limites que à mesma se devem colocar, na esfera da gestão das empresas públicas.

O que parece um verdadeiro contra senso é que a utilização de uma ferramenta que pretende reforçar certeza à gestão empresarial, tenha desencadeado uma onda de intranquilidade política e social.

O que também não é correta é a tentativa de diabolizar o swap que é um instrumento financeiro antigo, necessário, regulamentado e tendencialmente neutro. Neste caso como em muitos outros semelhantes, o mal não está na ferramenta, mas na sua utilização. Desde o mais sofisticado contrato financeiro, à simples troca de cromos.

Notas:

(1) EÓNIA – Euro OverNight Index Average - taxa de juros média contra a qual um grupo representativo de bancos europeus contrai empréstimos mutuamente em euros, com duração de 1 dia. A Eonia é considerada como a taxa Euribor overnight europeia.

(2) EURIBOR - European Interbank Offered Rate - taxa média dos empréstimos interbancários, contratados sem garantia. O cálculo considera as taxas dos 57 principais bancos europeus e exclui os valores extremos - os 15% mais altos e os 15% mais baixos.

(3) SPREAD - Valor percentual que os bancos aplicam a uma taxa de referência e que pode ser considerado como a margem de ganho do banco.

Fonte: ActivoBank Newsletter, Setembro/2013

IDE e IDPE

O IDE, Investimento Directo Estrangeiro, reflecte a importância do investimento estrangeiro na nossa economia. O IDPE, Investimento Directo Português no Exterior, inversamente, mede o peso do investimento português realizado no exterior;

- em ambos os casos o investimento bruto menos o desinvestimento é igual ao investimento líquido;

- estes fluxos podem verificar-se entre países da União Europeia (intra UE) ou com países terceiros (extra UE).

1. Consultando dados da Posição (stock) de Investimento Direto de Portugal com o Exterior 1996-2014), (*) refere:

a) A importância crescente do IDE de 2000 a 2014;

b) Os sete principais países de origem do IDE;

c) Os sete principais países de destino do IDPE;

2. Refere dois aspectos que o Guia Investir em Portugal apresente para convencer os investidores estrangeiros a optar pelo nosso país.

3. Tendo em consideração o nível de desemprego que verifica na Europa, comente a influência deste factor na captação do IDE.

(*) O link está desactualizado. O objectivo é dar oportunidade aos alunos de pesquisar na Internet, tentando responder o melhor possível às questões colocadas. Indique as fontes utilizadas.

Recursos

Investimento direto - Princípio direcional (BdP)

- em ambos os casos o investimento bruto menos o desinvestimento é igual ao investimento líquido;

- estes fluxos podem verificar-se entre países da União Europeia (intra UE) ou com países terceiros (extra UE).

1. Consultando dados da Posição (stock) de Investimento Direto de Portugal com o Exterior 1996-2014), (*) refere:

a) A importância crescente do IDE de 2000 a 2014;

b) Os sete principais países de origem do IDE;

c) Os sete principais países de destino do IDPE;

2. Refere dois aspectos que o Guia Investir em Portugal apresente para convencer os investidores estrangeiros a optar pelo nosso país.

3. Tendo em consideração o nível de desemprego que verifica na Europa, comente a influência deste factor na captação do IDE.

(*) O link está desactualizado. O objectivo é dar oportunidade aos alunos de pesquisar na Internet, tentando responder o melhor possível às questões colocadas. Indique as fontes utilizadas.

Recursos

Investimento direto - Princípio direcional (BdP)

Mercado de Títulos

O mercado primário é uma parte do mercado de capitais onde são transaccionados títulos numa primeira oferta pública. A emissão dos bancos portugueses e da República portuguesa são exemplos de funcionamento do mercado primário. No mercado secundário realizam-se compras e vendas de títulos lançados anteriormente no mercado primário (primeira oferta pública), dado que quem adquire os títulos no mercado primário nem sempre os conserva até à maturidade. Os fundos de investimento e as gestoras de activos são exemplos de agentes do mercado que negoceiam os títulos em função da descida dos preços (e da subida dos juros).

https://www.cgd.pt/Investor-Relations/Pages/Perguntas-frequentes.aspx

As empresas podem financiar-se pela emissão de empréstimos obrigacionistas (novas obrigações) ou pelo aumento de capital social (novas acções). A bolsa é o mercado onde as empresas se encontram com o grande público, através das sociedades corretoras ou sociedades financeiras de corretagem, que executam as ordens dos clientes na bolsa. A presença destes intermediários poderá passar despercebida porque geralmente as pessoas dão as ordens através do seu banco. A bolsa também é importante para oferecer liquidez aos investidores. Aqueles que desejem dispor do valor das obrigações antes do termo da sua maturidade, bem como os accionistas que desejem investir noutros projectos, podem vender os seus títulos na bolsa.

http://www.economia10.te.pt/pub/manual.php, Manual Digital, p. 270

http://www.economia10.te.pt/pub/manual.php, Manual Digital, p. 270

A crise financeira de 2008 traduziu-se numa baixa abrupta das cotações da generalidade dos títulos em todo o Mundo. O Gráfico abaixo ilustra a evolução da bolsa de Lisboa, cujo comportamento é medido pelo PSI-20.

http://www.bolsadelisboa.com.pt/products/indices/PTING0200002-XLIS

http://www.bolsadelisboa.com.pt/products/indices/PTING0200002-XLIS

A simples análise dos gráficos mostra que são relativamente grandes as oscilações a curto prazo, precisando os investidores de estar preparados para perder. Contudo, fazendo a análise a médio ou longo prazo, os índices das bolsas sobem mais rapidamente do que crescem as economias, mostrando-se o investimento em acções mais compensador que qualquer outro produto financeiro.

O mercado de títulos é generoso para os investidores, mas uns têm maiores possibilidades de rentabilizar os seus investimentos que outros. Dizem-se price-takers os indivíduos ou empresas que não sejam suficientemente influentes para afectar o preço (cotação) dos títulos transaccionados. A maioria dos investidores são tomadores de preços, porque suas acções individuais na compra e venda de acções não são suficientes para alterar a sua cotação.

Dizem-se price-makers os indivíduos ou empresas que possuam uma grande maioria das acções, podendo influenciar o seu preço, se derem ordem de compra ou de venda de um volume significativo dos títulos. Como estratégia, podem oferecer títulos massivamente para baixar a sua cotação, e posteriormente adquirir o capital social de uma empresa a baixo custo.

1. Distingue mercado primário de mercado secundário.

2. Compara o empréstimo obrigacionista com o aumento de capital quanto:

a) à rentabilidade dos títulos;

b) à possibilidade de as empresas ajustarem os pagamentos à conjuntura económica.

3. Explicita o significado dos termos:

a) Tomada firme;

b) Corretoras;

c) Cotação.

4. Distingue bull market de bear market.

5. Imagina que em 22 de Janeiro de 2018 tinhas uma carteira de 10.000 € em títulos, cujo valor subiu e desceu ao ritmo do PSI-20.

Utiliza este gráfico (PSI / HISTÓRICO / 5 ANOS) para calcular o valor actual da tua carteira (em 23 de Maio de 2022).

6. Refere as diferentes possibilidades que os indivíduos têm de rentabilizar os seus investimentos distinguindo os conceitos de price-taker e price-maker.

7. A entidade que regula a actividade da Bolsa é a CMVM. Consultando o seu Guia do Investidor * (Backup):

a) Descreve três dos valores mobiliários mais conhecidos;

b) Apresenta duas razões para os Fundos de Investimento serem particularmente atractivos para os pequenos investidores;

c) Identifica as categorias de investidores criadas. (pp. 68) Interpreta a criação destas categorias após a crise financeira de 2008.

https://www.cgd.pt/Investor-Relations/Pages/Perguntas-frequentes.aspx

As empresas podem financiar-se pela emissão de empréstimos obrigacionistas (novas obrigações) ou pelo aumento de capital social (novas acções). A bolsa é o mercado onde as empresas se encontram com o grande público, através das sociedades corretoras ou sociedades financeiras de corretagem, que executam as ordens dos clientes na bolsa. A presença destes intermediários poderá passar despercebida porque geralmente as pessoas dão as ordens através do seu banco. A bolsa também é importante para oferecer liquidez aos investidores. Aqueles que desejem dispor do valor das obrigações antes do termo da sua maturidade, bem como os accionistas que desejem investir noutros projectos, podem vender os seus títulos na bolsa.

A crise financeira de 2008 traduziu-se numa baixa abrupta das cotações da generalidade dos títulos em todo o Mundo. O Gráfico abaixo ilustra a evolução da bolsa de Lisboa, cujo comportamento é medido pelo PSI-20.

A simples análise dos gráficos mostra que são relativamente grandes as oscilações a curto prazo, precisando os investidores de estar preparados para perder. Contudo, fazendo a análise a médio ou longo prazo, os índices das bolsas sobem mais rapidamente do que crescem as economias, mostrando-se o investimento em acções mais compensador que qualquer outro produto financeiro.

O mercado de títulos é generoso para os investidores, mas uns têm maiores possibilidades de rentabilizar os seus investimentos que outros. Dizem-se price-takers os indivíduos ou empresas que não sejam suficientemente influentes para afectar o preço (cotação) dos títulos transaccionados. A maioria dos investidores são tomadores de preços, porque suas acções individuais na compra e venda de acções não são suficientes para alterar a sua cotação.

Dizem-se price-makers os indivíduos ou empresas que possuam uma grande maioria das acções, podendo influenciar o seu preço, se derem ordem de compra ou de venda de um volume significativo dos títulos. Como estratégia, podem oferecer títulos massivamente para baixar a sua cotação, e posteriormente adquirir o capital social de uma empresa a baixo custo.

Diz-se bull market porque os touros investem de baixo para cima.

Diz-se bull market porque os touros investem de baixo para cima. | A análise da bolsa (VER VÍDEO) utiliza frequentemente dois termos: Bull market significa que o mercado de acções está em alta, associando-se com o aumento da confiança dos investidores, aumentando o investimento na expectativa de futuros aumentos de preços (mais-valias). A tendência de alta no mercado de acções começa geralmente três meses a um ano antes que a economia real mostre sinais claros de recuperação. |

Diz-se bear market porque os ursos investem de cima para baixo.

Diz-se bear market porque os ursos investem de cima para baixo. | Bear market significa que o mercado de acções está em queda geral durante um período de tempo. É uma transição de alto optimismo dos investidores para uma situação de desconfiança generalizada dos investidores e de grande pessimismo. De acordo com The Vanguard Group “enquanto não há definição consensual de um bear market, é geralmente aceite a queda das cotações em 20% ou mais ao longo de um período mínimo de dois meses”. |

| Reza a lenda que esfregando os chifres do touro - ao fundo da rua da Bolsa em Nova Yorque - nunca nos faltará o dinheiro... ... e felicidade... |

1. Distingue mercado primário de mercado secundário.

2. Compara o empréstimo obrigacionista com o aumento de capital quanto:

a) à rentabilidade dos títulos;

b) à possibilidade de as empresas ajustarem os pagamentos à conjuntura económica.

3. Explicita o significado dos termos:

a) Tomada firme;

b) Corretoras;

c) Cotação.

4. Distingue bull market de bear market.

5. Imagina que em 22 de Janeiro de 2018 tinhas uma carteira de 10.000 € em títulos, cujo valor subiu e desceu ao ritmo do PSI-20.

Utiliza este gráfico (PSI / HISTÓRICO / 5 ANOS) para calcular o valor actual da tua carteira (em 23 de Maio de 2022).

6. Refere as diferentes possibilidades que os indivíduos têm de rentabilizar os seus investimentos distinguindo os conceitos de price-taker e price-maker.

7. A entidade que regula a actividade da Bolsa é a CMVM. Consultando o seu Guia do Investidor * (Backup):

a) Descreve três dos valores mobiliários mais conhecidos;

b) Apresenta duas razões para os Fundos de Investimento serem particularmente atractivos para os pequenos investidores;

c) Identifica as categorias de investidores criadas. (pp. 68) Interpreta a criação destas categorias após a crise financeira de 2008.

Leasing, Factoring e Capital de Risco

Lê a apresentação.

Supõe que desejas adquirir um automóvel que custa 25.000 €. Identificaste o leasing como boa opção de financiamento e desejas pagar a viatura em 5 anos. Lê-se no print screen a (a) entrada inicial, o (b) valor do aluguer mensal, o (c) valor residual e o (d) o montante total imputado ao consumidor.

1. Mostra como se calculou o montante total imputado ao consumidor no exemplo acima.

2. Recalcula o montante total imputado ao consumidor, utilizando os mesmos valores, neste simulador.

3. Caracteriza o leasing.

4. Refere as vantagens do leasing relativamente a outras alternativas de financiamento.

5. Caracteriza o factoring.

6. Refere as vantagens do factoring relativamente a outras alternativas de financiamento.

7. Compara a actividade das sociedades de capital de risco com a actividade dos bancos, sintetizando em menos de 200 palavras a generalidade dos aspectos referidos na página 9 deste Guia. (Backup)

Simuladores de Leasing

Outros recursos

Supõe que desejas adquirir um automóvel que custa 25.000 €. Identificaste o leasing como boa opção de financiamento e desejas pagar a viatura em 5 anos. Lê-se no print screen a (a) entrada inicial, o (b) valor do aluguer mensal, o (c) valor residual e o (d) o montante total imputado ao consumidor.

1. Mostra como se calculou o montante total imputado ao consumidor no exemplo acima.

2. Recalcula o montante total imputado ao consumidor, utilizando os mesmos valores, neste simulador.

3. Caracteriza o leasing.

4. Refere as vantagens do leasing relativamente a outras alternativas de financiamento.

5. Caracteriza o factoring.

6. Refere as vantagens do factoring relativamente a outras alternativas de financiamento.

7. Compara a actividade das sociedades de capital de risco com a actividade dos bancos, sintetizando em menos de 200 palavras a generalidade dos aspectos referidos na página 9 deste Guia. (Backup)

Simuladores de Leasing

Outros recursos

- Saiba o que é o Leasing e como funciona

- Conceito de Factoring e suas vantagens

- Como funciona o capital de risco

- GuiaPraticodoCapitaldeRisco.pdf

- Associação Portuguesa de Leasing, Factoring e Renting

Caracterização dos Produtos Financeiros

Entre os portugueses os depósitos são a aplicação financeira mais popular. O Fundo de Garantia dos Depósitos, tutelado pelo Banco de Portugal, garante o reembolso até um montante de 100 000 euros por titular em caso de falência do banco. Uma segurança que, todavia, tem um preço: os depósitos não são das aplicações com melhor remuneração.

A seguir aos depósitos, as duas aplicações mais populares são os fundos de pensões, incluindo PPR, e os Certificados de Aforro, caracterizados também por um nível de risco baixo.

As ações, cujo risco é elevado, são um produto pouco popular entre os portugueses, com apenas 15% a deterem este tipo de activos. O estudo das acções numa perspectiva de médio/longo prazo constitui a análise fundamental.

No caso das obrigações e dos fundos de investimento, o cenário é ainda mais desolador, com percentagens de detenção de apenas 8 e 9%. Daqui se conclui que, em regra, os investimentos dos portugueses são pouco diversificados, estando muito concentrados em aplicações sem risco e, por isso, com menor potencial de rendimento.

http://www.deco.proteste.pt/investe/como-investem-os-portugueses-s5011654.htm

Para gerir o património ou simplesmente rentabilizar as poupanças, qualquer investidor necessita de ter um mínimo de literacia financeira, para saber como aplicar o dinheiro da forma mais rentável possível. A regra mais frequentemente referida aconselha a diversificação: "Não deve colocar todos os ovos no mesmo cesto." No entanto, diversificar também não significa dispersar os investimentos por dezenas de ações, obrigações ou fundos, que se tornam impossíveis de gerir.

A melhor opção é gerir entre 10 e 15 acções de empresas de vários países e sectores ou, em alternativa, constituir uma carteira de fundos.

http://www.deco.proteste.pt/investe/regras-ouro-para-investir/

De acordo com a legislação aplicável (Código dos Valores Mobiliários) os instrumentos financeiros podem ser classificados de acordo com a seguinte matriz:

http://www.banif.pt/img/Riscos_Gerais_Investimento_Instrumentos_Financeiros.pdf

Cópia de segurança

Estudaremos apenas os produtos financeiros mais populares: os depósitos, os certificados de aforro, as acções, as obrigações e os fundos de investimento.

Os bancos procuram definir o perfil dos investidores, para lhes sugerirem as estratégias mais adequadas. Por exemplo, nas estratégias de Estabilidade e Rendimento, mais conservadoras, os recursos são alocados maioritariamente em obrigações, activos com menor risco. Nas estratégias Crescimento e Acções, recomendadas para um perfil mais agressivo, os recursos são alocados maioritariamente em acções, activos com mais risco.

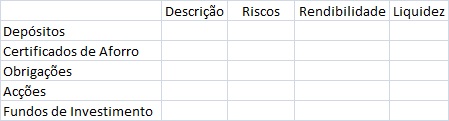

Cria no Google Drive e publica no blogue uma apresentação com 20+ slides que explicite os seguintes aspectos:

- descrição dos produtos financeiros mais comuns;

- um quadro síntese classificando os seguintes aspectos: riscos, rendibilidade e liquidez;

- caracterização dos riscos dos produtos financeiros;

- caracterização dos perfis de investidor;

- destacar a negrito o mais importante.

Produtos Financeiros - Apresentação colaborativa - 10ºSE 2023/24

Recursos

- Originalidade;

- Clareza do texto;

- Rigor dos conceitos;

- Profundidade e cobertura;

- Referências.

A seguir aos depósitos, as duas aplicações mais populares são os fundos de pensões, incluindo PPR, e os Certificados de Aforro, caracterizados também por um nível de risco baixo.

As ações, cujo risco é elevado, são um produto pouco popular entre os portugueses, com apenas 15% a deterem este tipo de activos. O estudo das acções numa perspectiva de médio/longo prazo constitui a análise fundamental.

No caso das obrigações e dos fundos de investimento, o cenário é ainda mais desolador, com percentagens de detenção de apenas 8 e 9%. Daqui se conclui que, em regra, os investimentos dos portugueses são pouco diversificados, estando muito concentrados em aplicações sem risco e, por isso, com menor potencial de rendimento.

http://www.deco.proteste.pt/investe/como-investem-os-portugueses-s5011654.htm

Para gerir o património ou simplesmente rentabilizar as poupanças, qualquer investidor necessita de ter um mínimo de literacia financeira, para saber como aplicar o dinheiro da forma mais rentável possível. A regra mais frequentemente referida aconselha a diversificação: "Não deve colocar todos os ovos no mesmo cesto." No entanto, diversificar também não significa dispersar os investimentos por dezenas de ações, obrigações ou fundos, que se tornam impossíveis de gerir.

A melhor opção é gerir entre 10 e 15 acções de empresas de vários países e sectores ou, em alternativa, constituir uma carteira de fundos.

http://www.deco.proteste.pt/investe/regras-ouro-para-investir/

De acordo com a legislação aplicável (Código dos Valores Mobiliários) os instrumentos financeiros podem ser classificados de acordo com a seguinte matriz:

http://www.banif.pt/img/Riscos_Gerais_Investimento_Instrumentos_Financeiros.pdf

Cópia de segurança

Estudaremos apenas os produtos financeiros mais populares: os depósitos, os certificados de aforro, as acções, as obrigações e os fundos de investimento.

Os bancos procuram definir o perfil dos investidores, para lhes sugerirem as estratégias mais adequadas. Por exemplo, nas estratégias de Estabilidade e Rendimento, mais conservadoras, os recursos são alocados maioritariamente em obrigações, activos com menor risco. Nas estratégias Crescimento e Acções, recomendadas para um perfil mais agressivo, os recursos são alocados maioritariamente em acções, activos com mais risco.

Cria no Google Drive e publica no blogue uma apresentação com 20+ slides que explicite os seguintes aspectos:

- descrição dos produtos financeiros mais comuns;

- um quadro síntese classificando os seguintes aspectos: riscos, rendibilidade e liquidez;

- caracterização dos riscos dos produtos financeiros;

- caracterização dos perfis de investidor;

- destacar a negrito o mais importante.

Produtos Financeiros - Apresentação colaborativa - 10ºSE 2023/24

Recursos

- Saldo Positivo- Gerido pela Caixa Geral de Depósitos, com o objetivo de divulgar informação relativa à gestão de finanças pessoais e literacia financeira

- Boas Práticas, Boas Contas- Associação Portuguesa de Bancos, site criado pela banca para explicar a sua actividade com uma apresentação gráfica atractiva. Veja a apresentação/tutorial deste site aqui

- http://www.todoscontam.pt/- Plano Nacional de Formação Financeira

- 10 regras para investir melhor- Dicas do Jornal de Negócios

- Certificados de Aforro, títulos da dívida pública - IGCP

- Depósitos - DECOPROTESTE (vídeo)

- Acções - DECOPROTESTE (vídeo)

- Obrigações e Títulos da divida pública (Certificados de aforro) - DECOPROTESTE (vídeo)

- Fundos de Investimento - DECOPROTESTE (vídeo)

- Riscos Gerais de Investimento em Instrumentos Financeiros - Guia do BANIF (PDF)

- Fundos de Investimento - Associação Portuguesa de Fundos- (PDF)

- Valores Mobiliários: Acções, Obrigações, Certificados, Fundos. etc. - CMVM - (PDF)

- Caracterização dos Produtos Financeiros

- Originalidade;

- Clareza do texto;

- Rigor dos conceitos;

- Profundidade e cobertura;

- Referências.

O financiamento da actividade económica: autofinanciamento e financiamento externo

Lê a apresentação.

1. Distingue capacidade de financiamento de necessidade de financiamento.

2. Distingue financiamento externo de financiamento interno ou autofinanciamento.

3. “Nenhum pai considera seguro emprestar dinheiro aos filhos!”

Explica como esta falta de confiança está na base do modelo de negócio dos bancos, distinguindo a taxa de juro das operações activas da taxa de juro das operações passivas.

4. São elementos do crédito: a confiança, o risco, o tempo e as garantias.

Explica a relação destes elementos com a taxa de juro.

5. Explicita o conceito de criação de moeda.

6. Distingue as Instituições Financeiras Monetárias das Instituições Financeiras Não Monetárias.

7. Distingue acções de obrigações, quanto:

a) Ao risco;

b) À rendibilidade;

c) À liquidez.

1. Distingue capacidade de financiamento de necessidade de financiamento.

2. Distingue financiamento externo de financiamento interno ou autofinanciamento.

3. “Nenhum pai considera seguro emprestar dinheiro aos filhos!”

Explica como esta falta de confiança está na base do modelo de negócio dos bancos, distinguindo a taxa de juro das operações activas da taxa de juro das operações passivas.

4. São elementos do crédito: a confiança, o risco, o tempo e as garantias.

Explica a relação destes elementos com a taxa de juro.

5. Explicita o conceito de criação de moeda.

6. Distingue as Instituições Financeiras Monetárias das Instituições Financeiras Não Monetárias.

7. Distingue acções de obrigações, quanto:

a) Ao risco;

b) À rendibilidade;

c) À liquidez.

Subscrever:

Mensagens (Atom)